Vì sao tiền dễ làm các cuộc trò chuyện căng thẳng

Một sự thật ít người nói ra: nhiều cuộc căng thẳng trong gia đình tưởng là về tiền, thực ra không phải về tiền. Chúng là về những thứ ẩn sâu bên dưới — sự an toàn, quyền kiểm soát, giá trị sống, nỗi sợ, và cách mỗi người được nuôi dạy để nhìn nhận đồng tiền.

Hai người đến từ hai gia đình khác nhau, mang theo hai "kịch bản tiền" được hình thành từ thuở nhỏ. Một người lớn lên trong cảnh thiếu thốn có thể coi tiết kiệm là sự sống còn và thấy bất an khi tiêu. Người kia lớn lên thoải mái hơn có thể coi tiền là để tận hưởng. Cả hai đều không sai — họ chỉ đang nói hai "ngôn ngữ tiền" khác nhau mà không nhận ra.

Phần lớn xung đột tiền bạc không phải vì một người đúng một người sai, mà vì hai người chưa bao giờ thật sự hiểu vì sao người kia cảm thấy như vậy về tiền.

Tin tốt là: một khi hiểu được điều này, bạn không còn nhìn người bạn đời như "người chi rộng" hay "người giữ kỹ", mà như một người có những nỗi lo và giá trị riêng đáng được lắng nghe. Đó là điểm khởi đầu cho mọi giải pháp.

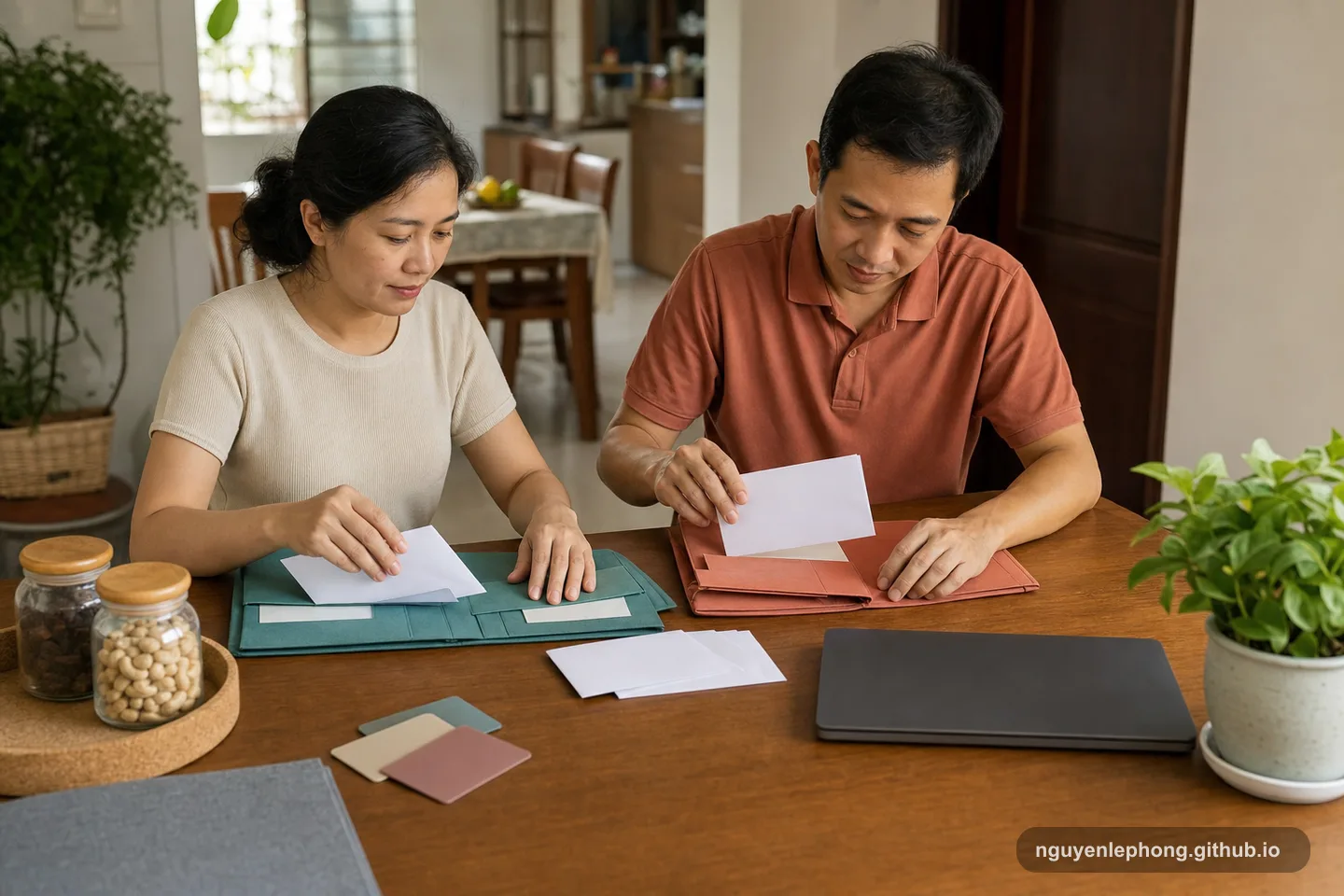

Cuộc nói chuyện tiền đầu tiên — đặt nền cho mọi thứ về sau

Hầu hết các cặp đôi né tránh nói chuyện tiền cho đến khi một cuộc khủng hoảng buộc họ phải nói — và đó là thời điểm tệ nhất, khi cảm xúc đang căng. Cách tốt hơn là chủ động ngồi lại khi mọi thứ bình yên. Vài nguyên tắc cho cuộc nói chuyện này:

- Chọn đúng thời điểm và tinh thần: không phải lúc vừa căng thẳng hay đang mệt mỏi. Tiếp cận như hai người cùng phe giải một bài toán chung, không phải hai đối thủ.

- Chia sẻ "kịch bản tiền" của mỗi người: kể cho nhau nghe bạn lớn lên với tiền thế nào, điều gì khiến bạn lo lắng, điều gì khiến bạn an tâm. Hiểu gốc rễ giúp giải tỏa rất nhiều hiểu lầm.

- Minh bạch toàn bộ bức tranh: thu nhập, nợ nần, tài sản của cả hai. Bí mật tài chính là một trong những thứ làm suy giảm niềm tin nhanh nhất. Đặt mọi quân bài lên bàn.

- Tập trung vào tương lai chung muốn xây: thay vì soi xét quá khứ ai tiêu gì, hãy hỏi "chúng ta muốn đi đến đâu cùng nhau?". Mục tiêu chung là thứ kéo hai người về cùng một phía.

Và quan trọng: đây không phải cuộc nói chuyện một lần. Hãy biến nó thành thói quen định kỳ — một buổi "hẹn tiền" nhẹ nhàng mỗi tháng để cùng nhìn lại và điều chỉnh.

Ba mô hình quản lý tài chính gia đình

Không có mô hình "đúng" cho mọi cặp đôi — chỉ có mô hình phù hợp với hoàn cảnh và tính cách của hai người. Ba cách phổ biến:

1. Gộp chung hoàn toàn

Mọi thu nhập vào một quỹ chung, mọi chi tiêu từ đó ra. Ưu điểm: đơn giản, minh bạch tối đa, tạo cảm giác "chúng ta là một đội". Phù hợp: cặp đôi có sự tin tưởng cao và quan niệm tiền tương đồng. Thách thức: cần thống nhất tốt về chi tiêu, và người quen độc lập tài chính có thể thấy gò bó.

2. Tách riêng hoàn toàn

Mỗi người giữ thu nhập riêng, chia nhau chi phí chung theo thỏa thuận. Ưu điểm: giữ được sự độc lập, tự chủ. Phù hợp: cặp đôi đề cao tự do cá nhân, hoặc kết hôn muộn khi mỗi người đã có hệ thống riêng. Thách thức: có thể thiếu cảm giác "chung sức", và dễ phức tạp khi thu nhập hai bên chênh lệch lớn hoặc khi có con.

3. Kết hợp — quỹ chung + quỹ riêng (thường cân bằng nhất)

Cả hai đóng góp vào một quỹ chung cho các mục tiêu và chi phí chung (nhà, con, ăn uống, đầu tư chung, quỹ khẩn cấp gia đình), đồng thời mỗi người giữ một quỹ riêng để tự do chi tiêu cá nhân mà không phải giải trình. Vì sao nhiều cặp đôi thấy mô hình này êm nhất: nó vừa tạo tinh thần đồng đội qua quỹ chung, vừa tôn trọng sự tự chủ qua quỹ riêng — giải quyết được cả nhu cầu "chúng ta" lẫn "mình".

Quỹ riêng nhỏ cho mỗi người không phải dấu hiệu thiếu tin tưởng — ngược lại, nó ngăn được nhiều cuộc tranh luận nhỏ về những khoản chi cá nhân, để hai người dành năng lượng cho những điều lớn hơn.

Một cách chia đóng góp công bằng khi thu nhập chênh lệch: đóng góp vào quỹ chung theo tỷ lệ thu nhập thay vì chia đôi cứng nhắc — người thu nhập cao hơn đóng phần lớn hơn, để gánh nặng tương xứng với khả năng.

Sức mạnh của mục tiêu tài chính chung

Điều biến hai cá nhân quản lý tiền thành một gia đình thịnh vượng là những mục tiêu chung cụ thể. Khi cả hai cùng hướng về một đích — một căn nhà, quỹ học cho con, một chuyến đi mơ ước, tự do tài chính ở tuổi nào đó — thì mỗi quyết định chi tiêu không còn là "mình muốn vs anh muốn", mà là "điều này có đưa chúng ta đến gần đích hơn không?".

- Đặt mục tiêu cùng nhau, viết ra, gắn con số và thời hạn. Mục tiêu mơ hồ không tạo động lực; mục tiêu cụ thể thì có.

- Phân vai rõ ràng nhưng cùng nắm thông tin: một người có thể giỏi hơn trong việc theo dõi chi tiêu hằng ngày, người kia lo đầu tư — phân công theo thế mạnh là tốt, nhưng cả hai phải luôn nắm được bức tranh tổng thể. Đừng để một người hoàn toàn không nắm được bức tranh tài chính gia đình.

- Ăn mừng các cột mốc cùng nhau. Đạt một mục tiêu chung củng cố cảm giác đồng đội và tạo đà cho mục tiêu tiếp theo.

Dạy con về tiền — món quà tài chính lớn nhất

Tài chính gia đình không chỉ là chuyện của hai vợ chồng — nó còn định hình cách con cái nhìn nhận tiền bạc suốt đời. Trẻ học về tiền chủ yếu không phải qua lời dạy, mà qua quan sát cha mẹ. Vài cách gieo hạt tốt:

- Làm gương nhất quán: con thấy cha mẹ lập kế hoạch, tiết kiệm, nói chuyện tiền một cách bình tĩnh và tôn trọng sẽ thấm điều đó tự nhiên hơn bất kỳ bài giảng nào.

- Cho con trải nghiệm tiền phù hợp tuổi: tiền tiêu vặt có kiểm soát, để con tự quyết định và tự chịu hệ quả của lựa chọn nhỏ, dạy con phân biệt "cần" và "muốn", khái niệm để dành cho mục tiêu.

- Nói chuyện tiền cởi mở, không biến nó thành điều cấm kỵ: trẻ hiểu rằng tiền là thứ cần học cách quản lý — không phải nguồn lo âu hay xấu hổ — sẽ trưởng thành với mối quan hệ lành mạnh với tiền.

- Dạy giá trị của lao động và kiên nhẫn: giúp con hiểu tiền đến từ giá trị tạo ra và của cải được xây qua thời gian — kháng thể tốt nhất giữ con tránh xa tư duy tìm kết quả nhanh sau này.

Key takeaways — bỏ túi mang về

- Xung đột tiền thường không phải về tiền — mà về sự an toàn, giá trị, và "kịch bản tiền" khác nhau của mỗi người.

- Chủ động nói chuyện tiền khi bình yên, minh bạch toàn bộ, tập trung vào tương lai chung — và biến nó thành thói quen định kỳ.

- Ba mô hình: gộp chung / tách riêng / kết hợp. Mô hình quỹ chung + quỹ riêng thường cân bằng nhất.

- Đóng góp theo tỷ lệ thu nhập công bằng hơn chia đôi cứng khi thu nhập chênh lệch.

- Mục tiêu chung cụ thể biến "mình vs anh" thành "chúng ta" — viết ra, gắn con số, ăn mừng cột mốc.

- Cả hai luôn nắm bức tranh tổng thể, không để một người mù về tài chính gia đình.

- Dạy con qua làm gương, cho trải nghiệm tiền phù hợp tuổi, nói chuyện tiền cởi mở.

Quản lý tiền trong gia đình, suy cho cùng, không phải bài toán của những con số mà là bài toán của sự thấu hiểu và đồng lòng. Khi hai người biến tiền từ một chủ đề né tránh thành một dự án chung được xây trên sự minh bạch, tôn trọng và mục tiêu chia sẻ, thì tiền bớt là nguồn tạo khoảng cách và trở thành một điểm kết nối. Và món quà ấy không dừng ở hai vợ chồng — nó truyền sang thế hệ sau, trang bị cho con cái một nền tảng vững vàng để bước vào đời. Đó có lẽ là khoản đầu tư ý nghĩa nhất mà một gia đình có thể thực hiện.